Gemäß § 91 Abs. 2 AktG musst du als Vorstand einer AG geeignete Maßnahmen treffen, insbesondere ein Überwachungssystem einrichten, mit dem du den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkennen kannst.

Bei börsennotierten AGs hat dein Abschlußprüfer im Rahmen der Jahresabschluss-Prüfung gem. § 317 Abs. 4 HGB zu beurteilen, ob du als Vorstand die nach § 91 Abs. 2 AktG erforderlichen Maßnahmen („Risikofrüherkennungssystem“) in einer geeigneten Form getroffen hast. Auch ist zu beurteilen, ob das danach einzurichtende Überwachungssystem seine Aufgaben erfüllen kann. Dein Prüfer hat über das Ergebnis seiner Prüfung nach § 321 Abs. 4 HGB im Prüfungsbericht zu berichten.

Gegenstand des IDW PS 340 n.F. sind ausgehend von einer Beschreibung der Maßnahmen nach § 91 Abs. 2 AktG als Prüfungsgegenstand die bei der Prüfung nach § 317 Abs. 4 HGB und der nach § 321 Abs. 4 HGB geforderten Berichterstattung über diese Prüfung zu beachtenden Prüfungsanforderungen.

Gegenüber dem bisherigen IDW PS 340 wurde der Prüfungsstandard grundlegend überarbeitet. Die materielle Überarbeitung wurde erforderlich, um der seit der Einführung des § 91 Abs. 2 AktG eingetretenen Fortentwicklung der Unternehmenspraxis im Bereich der Einrichtung und Prüfung von Corporate Governance Systemen Rechnung zu tragen.

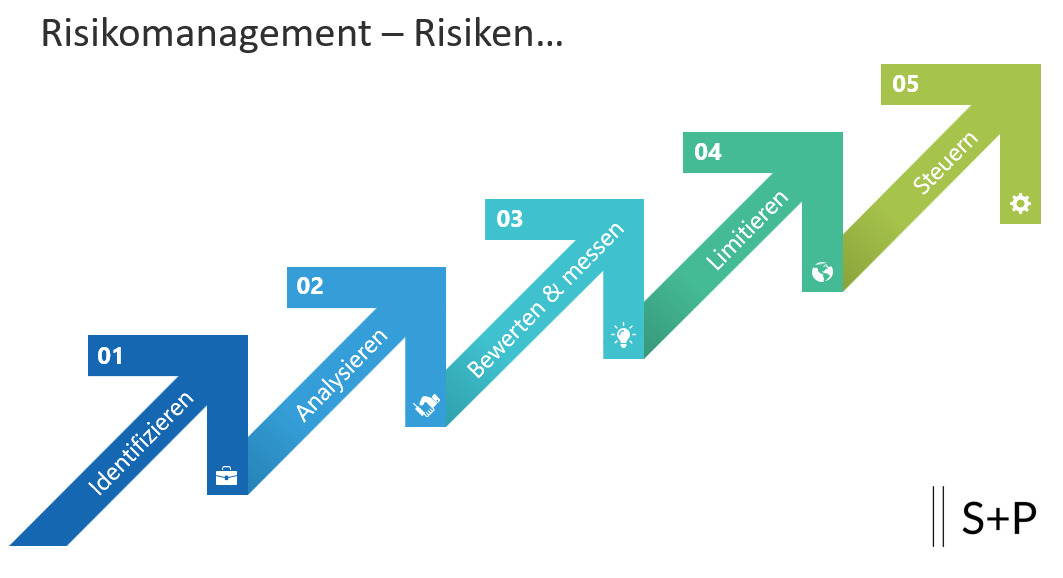

Neben der Konkretisierung der Grundelemente der Maßnahmen nach § 91 Abs. 2 AktG musst du nun folgende Änderungen im Risikomanagement beachten:

a) Es wird klargestellt, dass die Pflicht des Vorstands zur Früherkennung bestandsgefährdender Entwicklungen die Beurteilung der Risikotragfähigkeit des Unternehmens umfasst. Hierdurch soll darauf hingewirkt werden, dass eine Fokussierung der Maßnahmen nach § 91 Abs. 2 AktG auf die tatsächlichen bestandsgefährdenden Entwicklungen erfolgt.

b) Es wird die Bedeutung der Risikoaggregation im Rahmen der Risikobewertung durch den Vorstand hervorgehoben. Häufig führen nicht nur Einzelrisiken, sondern die Kombination und die Wechselwirkungen mehrerer Risiken zu einer bestandsgefährdenden Entwicklung.

c) Es wird klargestellt, dass den Maßnahmen nach § 91 Abs. 2 AktG eine Betrachtung von „Netto-Risiken“ zugrunde liegt. Das heißt bei den ergriffenen Maßnahmen zur Risikosteuerung werden diese bereits berücksichtigt.

d) Bei Mutterunternehmen i.S.d. § 290 HGB sind die Organisationspflicht im Rahmen der bestehenden gesellschaftsrechtlichen Möglichkeiten konzernweit zu verstehen. Gerade wenn von Tochterunternehmern gefährdende Entwicklungen für den Fortbestand des Mutterunternehmens ausgehen können, sind diese zu berücksichtigen.

e) Eine fehlende Dokumentation des Risikofrüherkennungssystems durch das Unternehmen stellt einen Verstoß gegen § 91 Abs. 2 AktG dar.